BREVET DE TECHNICIEN SUPÉRIEUR

L’usage des calculatrices n’est pas autorisé

Sujet de mai 200

Corrigé de mai 2003

ÉPREUVE D’ÉCONOMIE GÉNÉRALE,

ÉCONOMIE D’ENTREPRISE, DROIT

Durée

:

4 heures

coefficient :

3*

ANNEXE1 : croissance du volume des exportations et de la production mondiales de marchandises.

ANNEXE 2 : exportations mondiales de marchandises et de services commerciaux.

ANNEXE 3 : part des exportations et des importations intrarégionales.

ANNEXE 4 : vers un cycle mondial ?

ANNEXE 5 : déclaration de M. Supachai Panitchpakdi, Directeur général de l'Organisation mondiale du commerce du 8 octobre 2002.

ANNEXE 6 : Infogrames entrevoit le bout du tunnel.

COPIES

Ŕ UTILISER

Les

candidats traiteront les différentes questions sur des copies modčle EN.

*

Pour le BTS Technico-commercial : coefficient 2.

SUJET

PREMIČRE PARTIE : TRAVAIL MÉTHODOLOGIQUE

A - Exploitation d'une documentation économique (6 points / 20)

A partir des documents fournis dans les annexes 1 ŕ 5 et de vos connaissances :

1° Dégagez les grandes tendances de l'évolution du commerce mondial de ces dix derničres années.

2° Analysez les causes de l'évolution du commerce mondial en 2001.

3° Montrez en quoi les recommendations du directeur de l'OMC sont conformes aux objectifs de cette institution.

B - Economie d'entreprise (6 points / 20)

Ŕ l'aide de vos connaissances et de l'annexe 6 :

1° Dans le cadre d'un diagnostic externe, présentez les opportunités sur le marché des jeux vidéo pour INFOGRAMES.

2° Analysez les raisons pour lesquelles INFOGRAMES connaît des difficultés.

3° Appréciez les rapports de force existant entre INFOGRAMES et ses clients.

DEUXIČME PARTIE: DÉVELOPPEMENT STRUCTURÉ (8 points / 20)

Dans un développement structuré, vous traiterez le sujet suivant :

Le droit assure-t-il, en économie de marché, la liberté de la concurrence ?

Croissance

du volume des exportations et de la production mondiales de marchandises

(Variation annuelle en poucentage)

Source : Rapport annuel 2002, OMC

Annexe

2

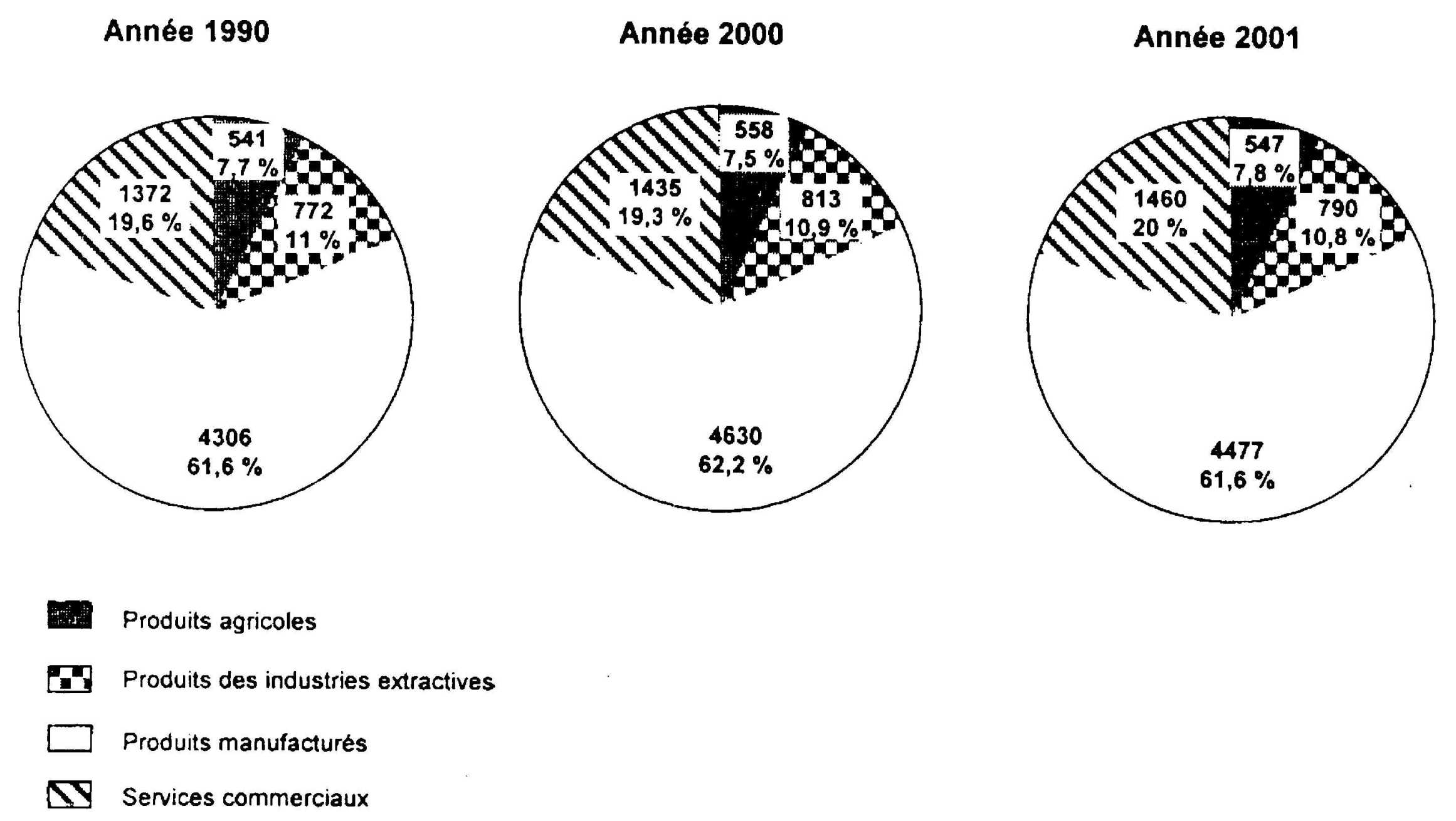

Exportations mondiales de marchandises et de services commerciaux

Annexe

3

(en pourcentage des échanges internationaux de la zone)

|

|

Exportations |

Importations |

||

|

|

1990 |

2001 |

1990 |

2001 |

|

UE (Europe des 15) |

64,9 |

61,9 |

63 |

60 9 |

|

ALENA (États-Unis, Canada, Mexique) |

42,6 |

55,5 |

34,4 |

39,5 |

|

MERCOSUR (Argentine, Brésil, Paraguay, Uruguay) |

8,9 |

17,3 |

4,5 |

18,9 |

Annexe 4

Vers un cycle mondial ?

Si la plupart des économies ont connu des difficultés en 2001, c'est aussi parce qu'elles ont subi les męmes chocs, notamment l'impact retardé de la hausse du pétrole (les prix exprimés en dollars courants ayant triplé durant la période 1999-2000). Ce renchérissement, en accroissant mécaniquement l'inflation, [...] a soustrait du pouvoir d'achat aux ménages dans les principaux pays développés. "En 1990-1991, rappelle l'OCDE, des facteurs nationaux spécifiques avaient stimulé l'activité dans la zone euro (unification de l'Allemagne) et au Japon (derničre phase de la bulle du prix des actifs) et compensé l'incidence de la hausse du prix du pétrole. A la fin des années 90 il n'y a pas eu de facteurs spécifiques aussi puissants pour faire contrepoids." En outre, les principaux pays ont récemment tous connu en męme temps les męmes péripéties : le boom suivi du krach des technologies de l'information et de la communication. La bulle, qui a éclaté en 2000, a entraîné une forte baisse des investissements mondiaux dans ce secteur, ainsi qu'une chute des exportations et des importations, fragilisant bon nombre d'économie d'Asie.

Claude Demma, Alternatives Économiques, hors-série n° 52, 2e trimestre 2002.

Annexe 5

Déclaration de M. Supachai Panitchpakdi, Directeur général de

l'Organisation mondiale du commerce du 8 octobre 2002

Les résultats commerciaux enregistrés pour 2001 et le premier semestre de 2002 montrent, selon M. Supachi Panitchpakdi, le directeur de l'OMC, qu'« il importe de faire progresser les négociations au titre du Programme de Doha pour le développement. [...] Selon M. Panitchpakdi, «des

mesures doivent ętre prises pour accroître la confiance et donner les assurances fondamentales nécessaires ŕ un relčvement des niveaux de croissance. [...]Source : Rapport annuel 2002, OMC

Annexe 6

Infogrames entrevoit le bout du tunnel

|

P |

lus d'un an aprčs la sortie de la PlayStation2 de Sony et quelques mois aprčs l'arrivée de la Xbox de Microsoft, Nintendo vient de lancer sa console de jeux Gamecube en Europe. De quoi relancer le marché des jeux vidéo. Une bonne nouvelle pour Infogrames, longtemps success story française du secteur, qui accumule les pertes depuis 2001. Car, ŕ l'instar du cinéma, le secteur des jeux vidéo est une industrie ŕ la fois lourde et trčs risquée : la production de jeux mobilise des investissements considérables, sans qu'on puisse savoir avec certitude pourquoi le succčs est ou non au rendez-vous.

La stratégie de croissance externe suivie par Infogrames afin d'étendre son réseau de distribution et diversifier son offre a trouvé ici ses limites, faute de s'appuyer sur des succčs majeurs. Face ŕ des concurrents qui bénéficient de leur notoriété de producteurs de matériels (comme Microsoft, Sony ou Nintendo) ou ŕ des entreprises pouvant établir des synergies entre différents types de contenus (Vivendi Universal, ex-Havas interactive, par exemple), l'offreur français doit renouer rapidement avec le succčs s'il veut conserver son indépendance.

Le marché des jeux vidéo est désormais un marché de masse (20 milliards de dollars en 2001) dont le poids est supérieur ŕ celui des salles de cinéma (1). Les clients ne sont plus exclusivement des adolescents accrocs, mais également des trentenaires, des enfants et... des jeunes femmes. La puissance de calcul disponible sur les nouvelles consoles, qui équivaut ŕ celle des stations de travail vendues l'équivalent de 10 000 euros voici moins de dix ans, permet d'offrir des capacités d'animation fantastiques qui rapprochent de plus en plus les images vidéo de celles offertes par le cinéma. Contrepartie : les logiciels qui supportent les jeux ont des coűts de développement croissants qui peuvent aller jusqu'ŕ plusieurs dizaines de millions d'euros pour les plus sophistiqués.

Le jeu vidéo est donc une industrie caractérisée par des coűts fixes trčs élevés, oů seuls les produits vendus en grande série sont source de profits. D'oů la nécessité, une fois le produit développé, d'en faire une publicité massive et de maîtriser les circuits de distribution qui permettront ŕ l'ensemble des consommateurs d'y accéder. C'est pourquoi les dirigeants d'Infogrames, forts des succčs rencontrés par quelques jeux produits dans les premičres années de la société, dont le célčbre Alone in the dark (1992), ont cherché ŕ diversifier leur catalogue et leur capacité de développement, ainsi que leur réseau de distribution.

Pour ce faire, ils ont racheté nombre de concurrents mal en point ou moins chanceux. Leader européen dčs 1998, la firme a acquis neuf entreprises de 1998 ŕ 2001, afin de se développer sur le marché nord-américain. Elle a ainsi mis la main sur GT Interactive en novembre 1999, qui disposait d'un des meilleurs réseaux de distribution aux États-Unis et de jeux comme Driver ou Unreal Tournment. En janvier 2001, le français s'est offert Hasbro Interactive, la branche jeux interactifs du géant mondial des jouets. De quoi hisser Infogrames parmi les plus grands éditeurs indépendants de jeux vidéo.

Mais le succčs d'une telle stratégie est demeuré dépendant des choix stratégiques des fabricants de consoles. En effet, les différentes consoles présentes sur le marché utilisent des systčmes d'exploitation spécifiques, incompatibles entre eux (2). Les éditeurs de jeux doivent donc choisir le bon cheval, puisque le marché potentiel d'un jeu dépend de la base installée ou de la console pour laquelle il a été développé. En outre, leurs principaux concurrents sont les constructeurs eux-męmes, également éditeurs et généralement premiers fournisseurs de jeux destinés ŕ leur propre plate-forme. C'est d'ailleurs en vendant des jeux qu'ils réalisent leurs marges, aprčs avoir souvent bradé les matériels pour accrocher les clients.

L'évolution du marché des jeux est en fait rythmée par les différentes générations de consoles. Comme pour chaque appareil vendu le nombre de jeux achetés ne dépasse gučre la dizaine, la saturation du marché ne peut ętre évitée qu'au prix d'un renouvellement constant des matériels (3). Sachant que le marché a jusqu'ŕ présent progressé, en moyenne, de prčs de 50 % ŕ chaque nouvelle génération ! C'est lŕ que le bât blesse pour Infogrames. La firme a mené sa politique d'acquisitions en plein retournement du marché, alors que l'annonce de nouvelles consoles entretenait l'attentisme des consommateurs. Dans l'incapacité de s'autofinancer, Infogrames a été contraint de recourir massivement ŕ l'endettement pour procéder ŕ ses emplettes. Puis ŕ réduire les effectifs du nouvel ensemble pour réduire ses coűts, au risque de sacrifier ce qui faisait une partie de la valeur des entreprises rachetées.

La position des éditeurs indépendants, comme Infogrames ou son grand concurrent américain Électronic Arts demeure donc incertaine. Le secteur des jeux vidéo, du fait męme de sa croissance, est désormais devenu un enjeu pour les plus grands constructeurs du secteur électronique - informatique. Longtemps dominé par deux spécialistes japonais (Nintendo et Sega), il est devenu un des champs d'affrontement entre Sony (leader mondial de l'électronique de loisir) et Microsoft, dans un contexte oů l'Internet pourrait ouvrir demain de nouvelles perspectives de croissance, via le développement des jeux en ligne.

Pour l'instant, ces conflits ne sont pas résolus au détriment des éditeurs indépendants : comme une console ne peut s'imposer sur le marché sans qu'un grand nombre de jeux soient disponibles dčs son lancement (qu'il s'agisse de nouveaux jeux ou de jeux "classiques" relookés), les constructeurs ont jusqu'ŕ présent jugé bon de laisser un espace aux éditeurs indépendants. D'autant que certains d'entre eux, tels Vivendi Universal, qui proposent des jeux dérivés de films ŕ succčs, disposent d'un réel pouvoir de marché.

Mais cette relation ambiguë, qui allie concurrence et synergie, est-elle durable ? Elle a jusqu'ŕ présent contribué ŕ tirer l'ensemble du marché. La réussite de la PlayStation de Sony a ainsi été tirée au-delŕ de son statut de premier entrant sur le marché des consoles de nouvelle génération, par l'attrait d'un catalogue extręmement varié (plus de 250 jeux disponibles). Un catalogue qui n'aurait pu ętre développé sans l'appui de nombreux éditeurs,

Inversement, Microsoft n'a pas réussi a atteindre les objectifs espérés avec sa Xbox, faute d'offrir des hits compétitifs. Surtout face ŕ la Nintendo, qui a su proposer, avec sa Gamecube, des jeux trčs populaires, dans la lignée des Mario et compagnie. Du coup, pour les éditeurs les plus créatifs, l'avenir s'annonce plus que jamais brillant, pour autant qu'ils sauront proposer des hits et que la concurrence entre constructeurs continuera de faire rage.

Christophe Lebaron

et Philippe Frémeaux

(1) On estime cependant le marche de la vente et de la location des vidéos et de DVD ŕ prčs du double.

(2) Sachant que l'évolution des performances rend les jeux antérieurs obsolčtes en termes d'animation ou de qualité graphique. De męme, les derničres générations de jeux pour PC (30 % du marché) supposent toujours de disposer d'une forte puissance.

(3) En effet, ŕ la différence de la production musicale, qui se renouvelle sans cesse, le nombre de familles de jeux vidéo demeure limité (jeux de combat "shoot them'ud", jeux d'adresse, jeux d'aventure et de simulation, pour l'essentiel).

Une improbable success story

Créé ŕ Lyon en 1983 par Bruno Bonnel et Christophe Sapet, Infogrames fut d'abord éditeur d'un magazine grand public sur l'informatique. Dčs 1988, le groupe prenait le virage des jeux vidéo en devenant le distributeur du jeu ŕ succčs Sim City. Quatre ans plus tard, c'était la sortie d'Alone in the Dark, puis celle de la premičre version d'Astérix en 1993. Ŕ la fin de l'exercice 2001 (le 30 juin), le groupe a réalisé 674 millions d'euros de ventes, pour des pertes nettes de plus de 123 millions d'euros. Les États-Unis, désormais premier marché du groupe et l'Europe ont concentré 94 % du chiffre d'affaires. Infogrames employait ŕ la fin juin 2001 plus de 2 200 personnes, dont 450 en France.

Alternatives économiques n°205 – juillet-aoűt 2002